南海地区推进“一带一路”建设的经济基础与政策空间

〔提 要〕 发展与东盟国家的经贸关系是中国在南海地区推进“一带一路”倡议的经济基础。美国和日本以南海问题为抓手与中国展开区域战略竞争的政策为“一带一路”相关政策实践附加了政治与安全因素。当前,中国与包括越南、菲律宾等南海声索国在内的东盟国家商品贸易及投资关系的稳定发展为“一带一路”推进提供了战略可能性。然而,中国与东盟国家经贸关系的单向顺差和直接投资不足等问题也限制了其经济政策转化为良性社会政治效应的拓展空间。在“一带一路”推进过程中,中国国内产业升级与中国―东盟商品贸易结构的平衡将使中国得以拓展南海地区经济政策的社会政治效应,并使该地区经济、政治和安全领域的多边合作机制愈加完善。

〔关 键 词〕 南海地区、“一带一路”、中国―东盟经贸合作

〔作者简介〕 鞠海龙,暨南大学国际关系学院/华侨华人研究院教授、 副院长

林恺铖,暨南大学国际关系学院/华侨华人研究院博士生

〔中图分类号〕 D822.319.66

南海地区是中国“一带一路”倡议推进的海上地理起始段。中国―东盟自由贸易区、南海争端、中美日地区战略竞争关系是相关政策实践的主要战略参照系。其中,发展经贸关系是中国“一带一路”倡议最有基础的政策抓手。中国与东盟国家经贸关系的宏观态势、稳定度及相对于美日两国的比较优势或劣势,不仅决定着“一带一路”倡议的经济基础,而且决定着相关经济关系转化为社会政治效益的政策空间。

一、中国与东盟国家经贸合作态势与制度基础

贸易与投资是中国“一带一路”倡议在南海地区有效推进的基础。中国与东盟国家经贸关系及相关制度建设发展是否平稳,是否具有显著的抗干扰能力,是检验“一带一路”倡议能否在南海地区有效推进的重要指标。

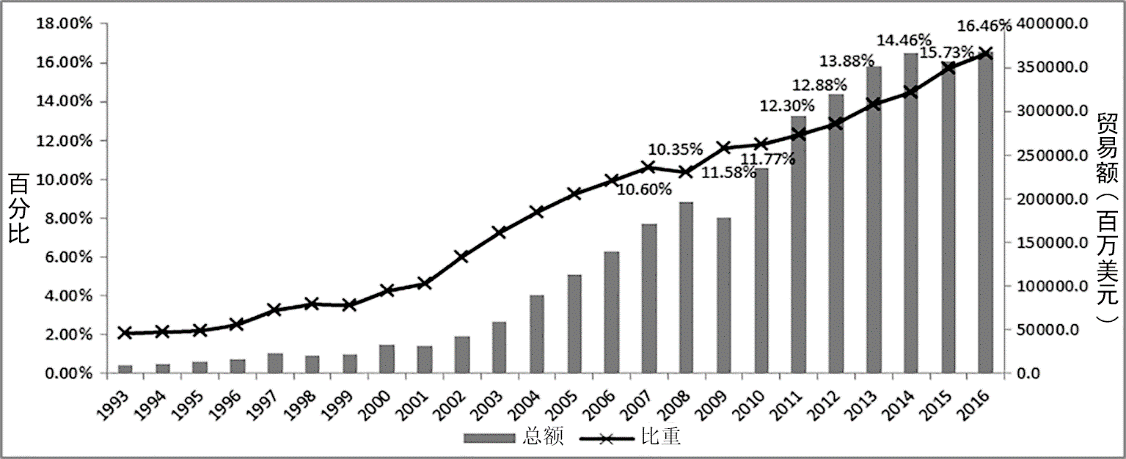

在中国与东盟国家经贸关系发展的过程中,中国与东盟国家之间的商品贸易总量,以及中国在东盟国家中的投资比重,一直处于上升状态。在商品贸易方面,中国―东盟经贸关系在2002年开始进入高速增长阶段,除2009年受美国金融危机的影响略微下滑之外,总体上升趋势明显。此外,从1993年开始,中国与东盟贸易总量占东盟对世界贸易总量的比重均处于上升的状态。2007年之后,该比重首度超过10%,并且增长动力强劲,于2016年达到峰值16.46%。(详见图1)

图1 1993―2016年东盟对华商品贸易额及其占东盟与世界商品贸易总额比重的变化[1]

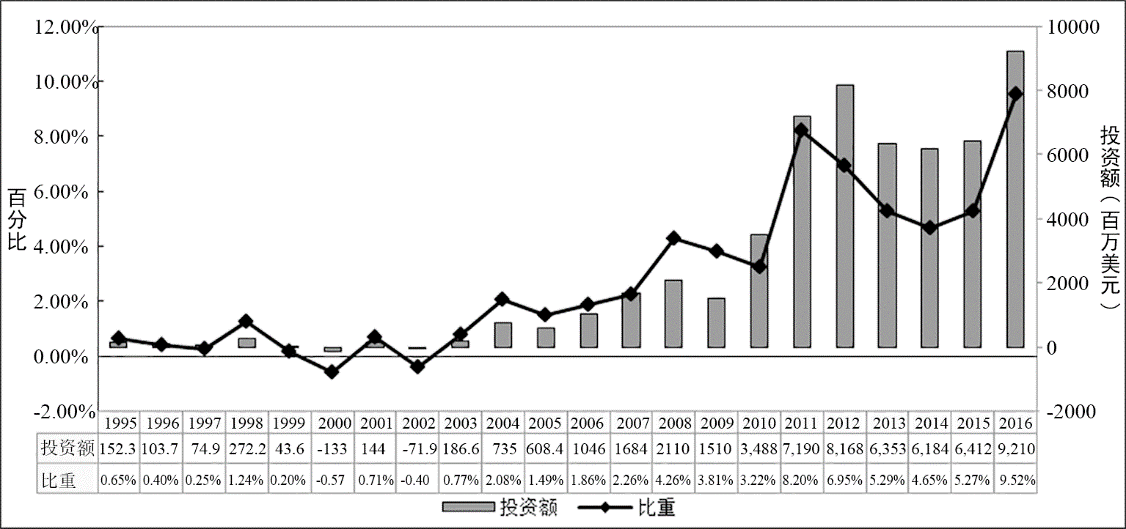

与商品贸易关系的发展趋势相同,中国―东盟投资关系经历了20世纪90年代的平稳发展之后,在21世纪也实现了稳步快速增长。中国对东盟的投资额自1995年的1.52亿美元激增至2012年的81.68亿美元,此为中国对东盟投资的首个峰值。2016年中国对东盟投资超越了2012年,达到92.10亿美元,其占东盟接受全部投资比重从2012年的6.95%增至9.52%。(详见图2)

图2 1995―2016年中国对东盟直接投资额及其占东盟接受外资总额比重的变化[2]

在中国与东盟商品贸易与投资关系整体的良好发展态势稳步发展的同时,区域经济的制度化发展也有了相应的进步。中国与东盟国家经贸制度化建设经历了双边经贸到区域合作两个阶段。1993年,东盟秘书长辛格(Tan Sri Dato’ Ajit Singh)对中国的访问以及建立经贸和科技两个合作委员会的举措开启了双方区域经贸合作的进程。其后,《中国与东盟全面经济合作框架协议》的签署与实施,中国加入《东南亚友好合作条约》以及与东盟签订《货物贸易协议》、《服务贸易协议》、《投资协议》,最终成就了2010年1月“中国―东盟自贸区”的全面建成。

“一带一路”倡议提出后,如何将“一带一路”建设纳入已有的制度框架,成为中国和东盟深化经济合作制度建设的重要内容。2014年8月,中国和东盟开启了自贸区升级谈判。中方“共建21世纪海上丝绸之路”、“提升双方贸易投资便利水平”、“加快互联互通基础设施建设”、“加强区域经济一体化合作成为共同努力”等四点建议成为双方共同努力的方向。[3]其后,贸易投资便利水平的提升在2015年11月签署的《中国与东盟关于修订<中国―东盟全面经济合作框架协议>及项下部分协议的议定书》中得到了充分体现。基础设施互联互通在东盟各国加入亚洲基础设施投资银行以及《关于进一步深化中国―东盟基础设施互联互通合作的联合声明》中得到了初步彰显。

从过去20余年经贸数据和制度化进程角度考察,中国与南海地区国家的宏观经贸关系一直处于稳定的上升状态。1998年东亚金融危机和2008年金融风暴都没有改变其发展性状。不仅如此,2012―2016年南海争端成为国际热点问题后,中国与南海周边某些国家关系紧张,以及美国强推“跨太平洋伙伴关系”(TPP),都没有实质性地干扰到“中国和东盟自由贸易区”的发展。中国与东盟国家经贸关系及相关合作制度的发展为“一带一路”倡议在南海地区的战略推进提供了扎实的现实基础。

二、中国与南海声索国经贸关系的良性状态

“一带一路”倡议的具体政策实践需要经由双边关系落地。在发展双边经贸关系过程中,中国与越南、菲律宾这两个因南海争端而在地区政治安全领域存在阶段性对立关系的国家的经贸关系稳定度,成为检验“一带一路”倡议在南海地区经济基础是否稳定的显性指标。

2012年以来,南海争端一度成为中国与南海地区国家关系中最重要的内容之一。中越、中菲政治与安全关系一度下降到谷底。中越、中菲不仅发生过海上对峙事件,菲律宾还一度扬言对华采取经贸报复政策,而越南甚至出现了针对中国企业的打砸暴力行为。在这种情况下,如果中越、中菲经贸关系出现明显的波动,那么中国在南海地区推进“一带一路”倡议的经济基础便具有较强的不稳定性,反之则体现明显的稳定性状。

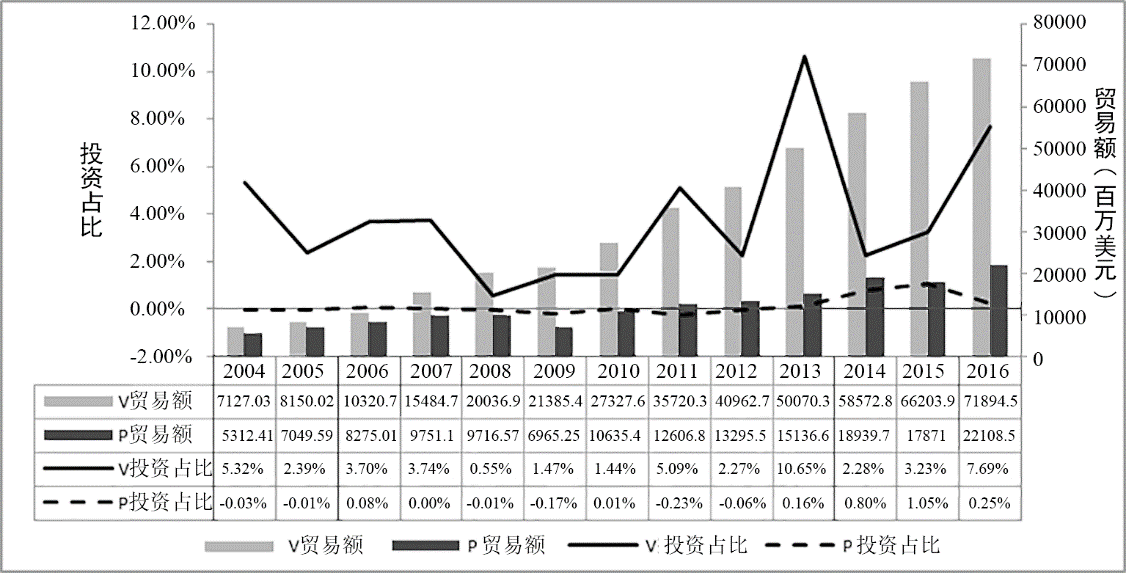

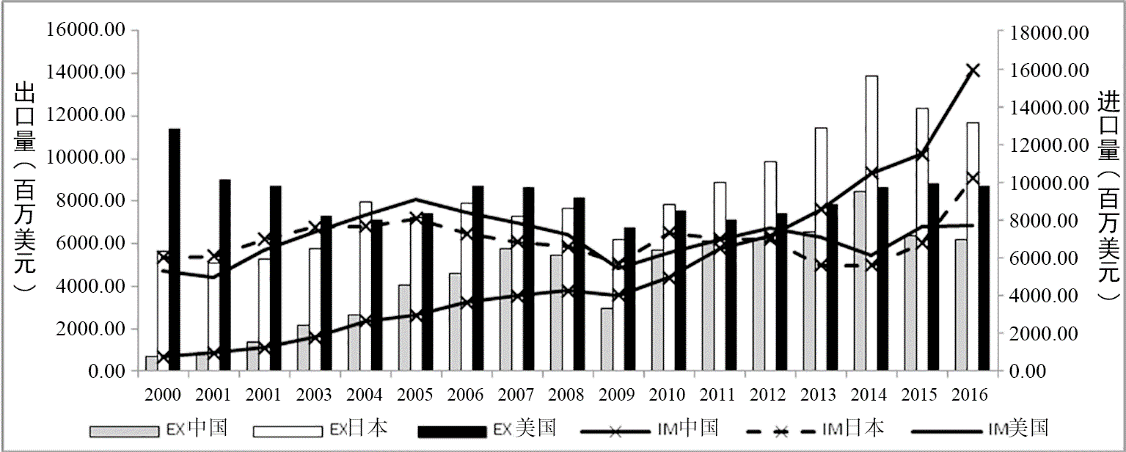

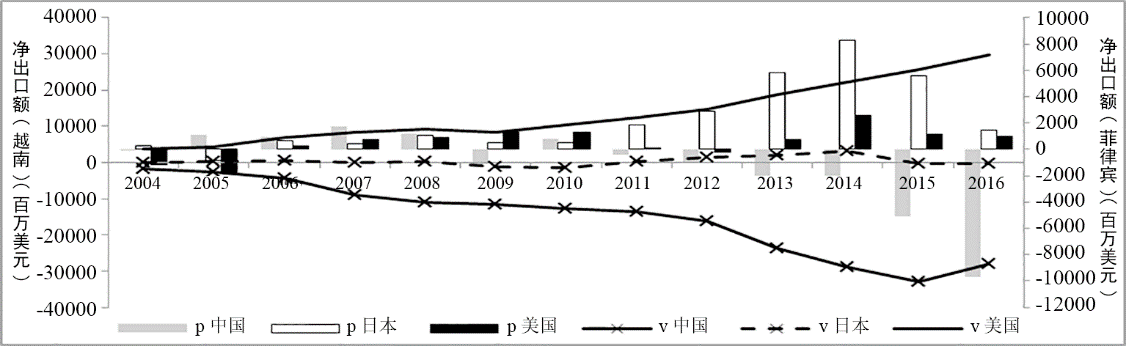

2004―2016年,中越商品贸易总量一直处于直线上升过程。2004年中国对越商品贸易总量为71.27亿美元,2016年增至718.94亿美元,13年间中国对越商品贸易总量增长了10倍多。投资方面,中国对越南的直接投资总量虽有波动,但整体仍呈增长态势。其中,2013年和2016年,中国对越南直接投资占越南吸收外资的比重一度达到10.65%和7.69%。需要说明的是,直接投资从筹备和最后落实是一个比较长期的过程,而直接投资的阶段性也是其波动性的重要影响因素。近几年来,中越两国关系虽因南海问题未有明显改善,但双方在投资方面迅速反弹的事实说明,中国对越直接投资与中越政治安全关系之间的关联性并不明显。(详见图3)

图3 2004―2016年越、菲对华商品贸易额与中国对越南直接投资占越南吸收外资比重的变化[4]

与中越经贸关系的发展轨迹类似,中菲经贸关系在2012―2016年因南海问题对立最激烈的时期仍一直保持着上升态势。在商品贸易方面,中国对菲律宾的商品贸易总额由2000年的14.31亿美元上升至2016年的221.08亿美元,两国贸易总额翻了四番,贸易合作态势相当积极。(详见图3)

在投资方面,中国对菲律宾的投资规模较小,其直接投资占菲律宾吸收外资比重基本维持在1%以内,甚至在某些年份有更多菲律宾投资流入中国。然而,在菲律宾将中菲南海争端提交国际仲裁的2013年,中国对菲律宾的投资占比却出现了大幅度增长,并于2015年跃升至1.05%,首次超过菲律宾接受外资总额的1%。(详见图3)

2012―2016年是美国“重返”东南亚、实施亚洲“再平衡”政策的关键阶段,美国以南海问题为抓手直接引导了中菲、中越政治安全关系的对立。然而,中国与越、菲两国经贸关系的发展却在整体上呈现出相对稳定的上升态势。经贸关系相对于政治安全关系的反差显示,中国与包括越南和菲律宾在内的东盟国家的经贸关系已经形成一个相对独立且稳定的系统,南海争端的影响基本被限制在政治安全领域。这种状况表明,“一带一路”倡议在南海地区推进的经济基础已经具备了一定的稳定度和抗干扰能力。

三、经贸关系对“一带一路”倡议的政策支撑度

在南海地区推进“一带一路”,需认清该地区国际环境的开放性,其决定了中国以经贸关系拓展“一带一路”倡议必须考虑国际竞争因素。在国际竞争的状况下比较国际战略竞争对手和中国各自与东盟国家的经贸关系,才能检验出当前政策所依托的经济基础对相关政策具有多大的政策支撑度。

进入21世纪以来,美国和日本不止一次明确将中国视为亚太地区的战略竞争对手。2012年至今,美日积极介入南海地区事务以及在相关问题上与中国的激烈交锋表明,中国在南海地区推进“一带一路”倡议绝对绕不开美日两国。中国如欲以其与东盟国家经贸关系为基础支持相关政策的发展,便必须参考与美日两国同类指标的对比状况。通过细分要素的方式比较中美日对东盟国家经贸关系将涉及商品贸易总量、商品贸易顺逆差状况、投资格局等三个方面。在这三方面综合比较中,中国相对美日优势越大,中国―东盟经贸关系对“一带一路”相关政策的支撑度就越强,二者之间呈正相关。

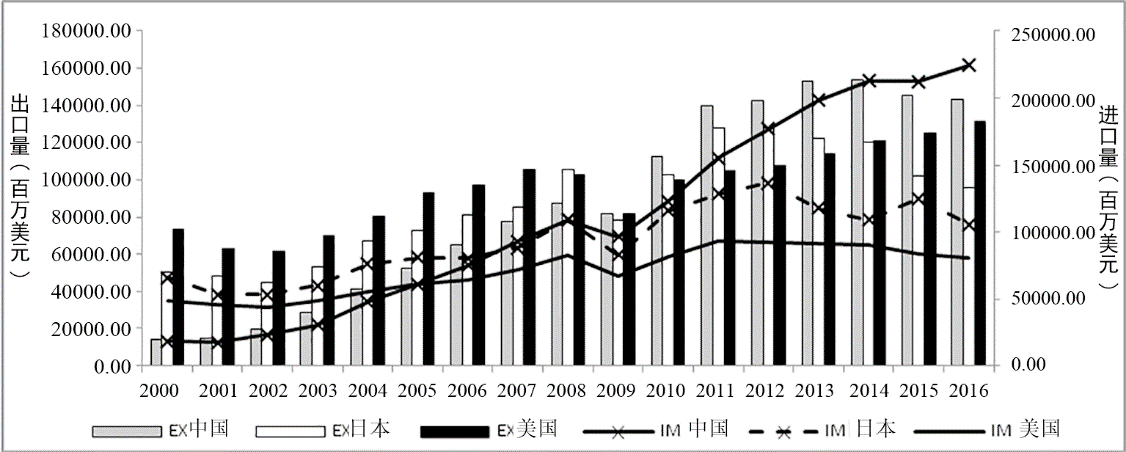

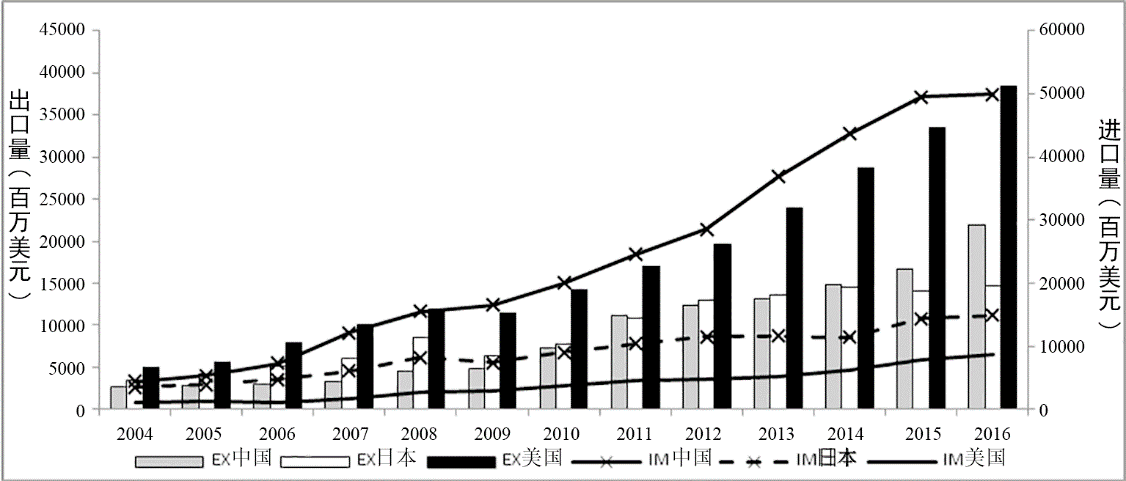

比较2000―2016年中美日三国与东盟的进出口贸易,美日对东盟的商品出口贸易均维持增长趋势,且波动幅度较小。东盟对中国的进口总额呈现快速上升态势,不但在2006和2007年先后超过美国与日本,而且在2009年之后呈现出持续超过美日两国的加速增长以及总量上小幅胜出的优势。商品出口方面,2009年同样是东盟对中美日三国出口总量对比转变的关键时间点。东盟对中国的出口在2010年超过日本,在2014、2015、2016年三年间达到了远超美日两国的状态。中国成为东盟稳定的第一大贸易伙伴,显示出相对于美日的绝对优势。(详见图4)

图4 2000―2016年东盟对中美日商品贸易额的变化[5]

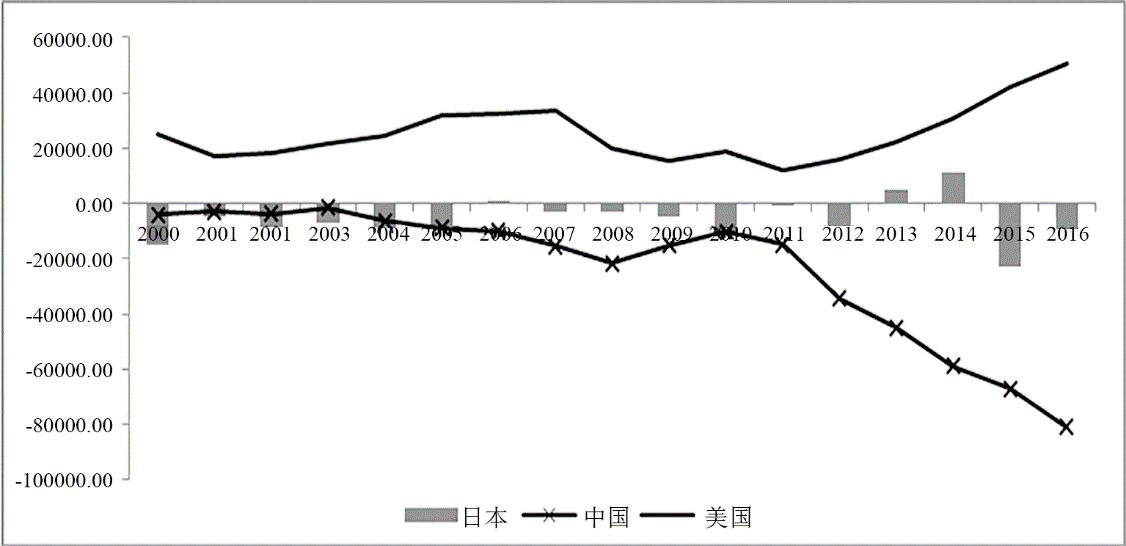

商品贸易顺逆差是检验经贸关系是否具有结构性差异的指标。从2000―2016年东盟对中美日三国商品贸易进出口量的统计分析中不难看出,东盟过去17年对美国的商品贸易基本上处于顺差和顺差逐渐扩大的状态;东盟对日本的商品贸易的顺差或逆差总体上有围绕平衡线上下小幅波动的态势。相对于美日两国,东盟与中国的贸易逆差以2011年为界,呈现出前期虽有波动但相对稳定,而后期迅速拉大的态势。(详见图5)

图5 2000―2016年东盟对中美日商品贸易净出口量的变化[6]

东盟国家对中美日三国贸易逆差结构差异显示:东盟在对美国的商品贸易中获益较多;对日本的商品贸易基本平衡;对中国贸易处于越来越明显的不平衡性状态。由于贸易顺逆差与相关国家的财政收入、外汇储备、就业状况等有密切联系,而这些联系又直接关系到相关国家的对外政策选择,因此在区域战略竞争和政策对抗的情况下,中国仅凭借商品贸易还不足以抗衡美日两国。

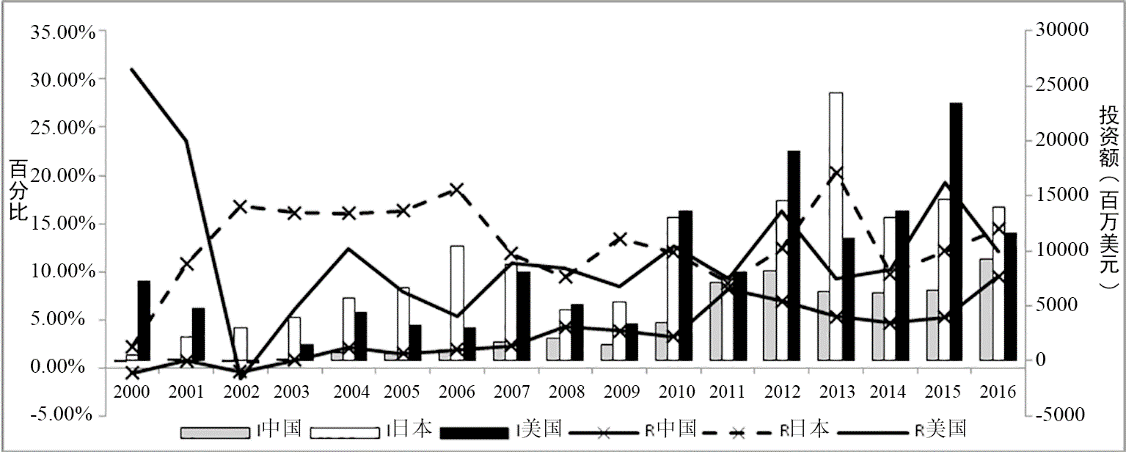

投资是检验经贸关系的另一重要指标。在东盟引入外资的格局中,美国、日本是东盟外资的主要来源国。日本对东盟的投资一直保持高位平稳发展。2008年后,日本对东盟的投资出现了强劲增长,并于2013年达到顶峰。其后,日本对东盟的投资虽然有所下滑,但仍然稳定在120亿~150亿美元区间。美国对东盟国家投资波动较大,但是总体水平并不比日本差太多。随着美国“重返”东南亚并以南海问题为抓手实施“再平衡”政策以来,美国对东盟的投资一直在增加,并于2010年、2011―2012年、2013―2015年实现了三个峰值。中国对东盟的投资相对美日两国明显处于劣势。2011年,中国对东盟的投资高点与美日两国的低点持平,随后进入平稳的低速增长阶段。(详见图6)

图6 2000―2016年中美日对东盟的直接投资及其占东盟接受外资的比重的变化[7]

相较于将中国视为区域竞争对手的美日两国,中国虽已取得进出口商品交易量的优势,但在贸易顺逆差结构和投资方面均处于下风。鉴于商品贸易顺逆差结构与贸易双方国内产业结构有关,而投资状况还取决于投资国和资金引入国双边关系及双方投资(引资)的意愿与政策的影响,短中期内弥补中国在这两方面的缺陷的条件还不成熟。因此,中国以经贸关系为基础支撑南海地区“一带一路”建设仍有待加强,维持南海地区相对稳定、和谐的国际环境对于当前和未来一段时期内“一带一路”倡议顺利推进仍具重要意义。

四、经贸关系对“一带一路”倡议的政策拓展度

“一带一路”倡议包含政策沟通、设施联通、贸易畅通、资金融通、民心相通等五大目标体系,[8]覆盖中国与沿线国家关系中的经济、社会、政治三大领域。在现实经济过程中,进出口贸易、贸易顺差、引进外资在大多数情况下都有带动就业和增加社会福利、外汇储备、财政收入的直接效应,以及增强政府执政合法性的间接效应。因此,理论上,“一带一路”建设在东盟国家的经济政策实践中具有增进社会感情、改善政治关系等效应。

推进“一带一路”倡议不是在中国与环南海国家之间一对一或者一对多的简单关系模式下的政策实践,而是在存在区域战略竞争对手,以及区域战略竞争对手依旧拥有主导权的国际秩序中进行的政策实践。此种情况下,相关经济政策的社会、政治评价就必须要引入美日等竞争对手的同类数据比较,而明显受战略竞争对手影响的越南、菲律宾等与中国在政治安全关系方面存在矛盾或潜在矛盾的国家的效果分析更具典型意义。

越南、菲律宾对中美日进出口贸易总量上均体现了中国相对于美日两国的快速增长。越南对中美日商品贸易方面,2000―2016年中大多数年份,越南对美国的商品出口都接近中日两国的总和,中国则在2010年接近日本,2014年超过日本。进口贸易方面,越南对美商品进口一直处于低位缓增状态,2016年达到峰值,仅为81.77亿美元。[9]日本情况与美国相似,峰值为149.48亿美元。(详见图7)

图7 2000―2016年越南对中美日商品贸易额的变化[10]

在菲律宾与中美日商品贸易格局中,2000―2016年间美国和日本一直是菲律宾最主要的商品市场,并先后保持菲律宾第一大商品出口市场的地位(2010年前为美国,之后是日本)。菲律宾对中国的商品出口贸易上升趋势明显,但总体落后于美日两国。在菲律宾对外商品贸易进口方面,其2012年中国商品进口贸易额超越美国和日本的进口贸易额,并迅速拉大差距。(详见图8)

图8 2000―2016年菲律宾对中美日商品贸易额的变化[11]

比较越南、菲律宾在中美日贸易中的顺逆差(净出口)状况,中国与美日两国反差很大。其中,越南对中国商品的进口与对美国商品的出口形成截然相反的对比。2016年越南对中国进口为499.55亿美元,超过美日两国总和的两倍。(详见图8)越南商品对中美日三国的净出口对比结果显示出越南对华商品贸易逆差和对美贸易顺差强烈的反差及其完全相反的发展趋势。(详见图9)与越南情况相似,菲律宾对美日两国的净出口量总体上朝着有利于菲律宾的方向发展。2004―2016年,菲律宾对美贸易一直处于顺差状态,对日本的少量逆差从2006年开始转向明显的顺差。菲律宾对中国的贸易则显示出从顺差转向逆差的明显趋势,而且在2010年后呈现出逆差逐年迅速增加的态势。(详见图9)在顺逆差态势明显相反的状态下,越南和菲律宾对中国、美国、日本贸易各自的获益感会有明显差异。

图9 2004―2016年越、菲对中美日贸易净出口额的变化[12]

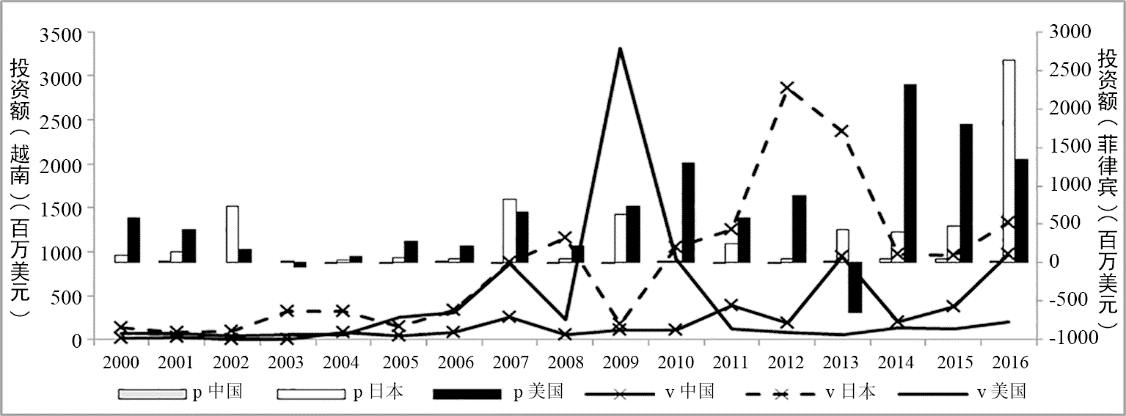

外资来源是从越南、菲律宾角度考察其与中美日关系的另一重要视角。越南方面,日本一直是越南最大的外资来源国;美国对越南的直接投资波动很大,在2011年前领先中国较多。菲律宾方面,美国和日本一直是菲律宾的外资主要来源国。2014年和2016年美国和日本对菲律宾投资达到两次高峰。其中,2014年美国对菲投资被菲律宾国内普遍认为是菲律宾经济实现当年高速增长的根本动力。[13]中国对越南和菲律宾的直接投资均落后于美日两国。其中,对越投资在2012年前一直在低位徘徊,2013年中国对越投资出现了第一次明显上扬,2015―2016年出现再次上升趋势。中国对菲律宾的投资一直非常少,长期处于低位运行的状态。(详见图10)

图10 2000―2016年中美日对越、菲直接投资额变化[14]

比较越南、菲律宾对中美日贸易和投资情况,越菲两国从美日消费市场和投资的直接获益要明显超过中国。这种经济上的直接获益转化成社会普遍的获益感理论上也强于中国。鉴于近年来越菲国内民族主义情绪一度针对中国的积聚,以及在国际上积极配合美国炒作南海问题的政策表现,美日等传统区域秩序主导者相对于中国似乎拥有更多经济政策转化为社会、政治效应的能力。中国若要利用当前与东盟国家的经贸关系结构和直接投资拓展在东盟国家的相应社会、政治效应,其能力建设尚有所欠缺。

五、结语

“一带一路”倡议在南海地区的推进是一个以经贸关系为基础,逐步拓展区域内国家社会、政治联结的过程。依托于商品贸易、基础设施建设投资,“一带一路”建设的起始阶段将获得应有的爆发力。然而,经济基础转化为社会、政治效应的支撑力和延展度的根本转变则需要中国与区域国家商品贸易结构、投资结构、消费市场结构等多方面的合理对接。在美日等战略竞争对手高度重视南海地区并在与一些东盟国家的商贸顺逆差结构和投资格局等领域拥有优势的情况下,中国“一带一路”倡议短期内不太可能有很多借力政治反哺经济的政策空间。依托经济关系,增强社会亲和度、培育政治关系是“一带一路”倡议在该地区推进的必由之路。因此,未来应完善对南海地区国家,尤其是关键国家经贸政策的衡量思路,增加科学、全面的社会效应、政治评估指标。

【完稿日期:2017-10-26】

【责任编辑:曹 群】

* 暨南大学“宁静致远工程领航计划”专项《我国“一带一路”倡议在南海地区的经济、社会及地缘安全基础研究》(15JNLH006)阶段性成果。

[1] 1993―1999年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2003, Jakarta: ASEAN Secretariat, 2003, pp. 66-71。2000―2016年数据来源:东盟统计数据库,https://data.aseanstats.org/trade.php。(上网时间:2017年8月5日)

[2] 1995―1999年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2003, p. 138。2000―2001年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2008, p. 128。2002―2009年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2010, Jakarta: ASEAN Secretariat, 2010, p. 110。2010―2016年数据来源:东盟统计数据库,https://data.aseanstats.org/trade.php。(上网时间:2017年8月5日)

[3] “中国东盟同意开始自贸区升级版谈判”,新华网,2014年6月26日,http://news.xinhuanet.com/world/2014-08/26/c_1112238927.htm。(上网时间:2017年8月4日)

[4] 2004―2009年投资额数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2010, p. 110。2004―2016年贸易额及2010―2016年投资额数据来源:东盟统计数据库,https://data.aseanstats.org/trade.php。(上网时间:2017年8月5日)

[5] 数据来源:东盟统计数据库。

[6] 数据来源:东盟统计数据库。

[7] 2000―2001年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2008, p.128。2002―2009年数据来源:Public Outreach and Civil Society Division of the ASEAN Secretariat, ASEAN Statistical Yearbook 2010, p. 110。2010―2016年数据来源:东盟统计数据库。

[8] “习近平在‘加强互联互通伙伴关系’东道主伙伴对话会上的讲话(全文)”,新华网,2014年11月08日,http://news.xinhuanet.com/world/2014-11/08/c_127192119.htm。(上网时间:2017年9月29日)

[9] 数据来源:东盟统计数据库。

[10] 数据来源:东盟统计数据库。

[11] 数据来源:东盟统计数据库。

[12] 数据来源:东盟统计数据库。

[13] 2014年5月,笔者在菲律宾大学、菲律宾外交事务中心等机构访学,几乎所有学者均明确表达了这样的观点。

[14] 数据来源:东盟统计数据库。